中国电池企业出海,让比浙江还小的国家成世界第二大动力电池之国

2023年06月30日 22:29 财经网

作者 | 《财经》记者 王静仪 编辑 | 施智梁

宁王们一出手,一个城市乃至一个国家的电池产业就从无到有

中国是世界上动力电池产量最大的国家,未来第二是哪里?

让很多人意想不到的是,不是德国也不是美国,而是中欧国家匈牙利。

匈牙利的人口不到1000万,相当于中国二线城市的规模;国土面积为9.3万平方公里,略比中国浙江省(10.18万平方公里)小一点。

汽车是匈牙利的经济支柱,奔驰、宝马和奥迪都在这里有电动汽车业务,作为电池供应商的中国电池企业,也在当地落户。

6月9日在宜宾举行的世界动力电池大会上,匈牙利外交和对外经济部部长西雅尔多·彼得(SZIJJÁRTÓ Péter)致辞称,得益于中国企业一系列的投资,匈牙利动力电池产量排名现居第四,即将上升为世界第二,仅次于中国。

6月8日,中国电池企业亿纬锂能(60.500, 3.26, 5.70%)(300014.SZ)宣布在匈牙利德布勒森市建厂,投资额为13.1亿欧元(约合人民币99.7亿元)。亿纬锂能将在匈牙利工厂生产大圆柱电池,就近供应宝马汽车。

一年前,宁德时代(228.790, 6.29, 2.83%)(300750.SZ)更是为匈牙利贡献了有史以来最大的投资项目。2022年8月,宁德时代宣布在德布勒森市分期建设电池工厂,总投资额不超过73.4亿欧元(约合人民币563.7亿元),规划总产能为100GWh,供应奔驰、宝马和大众等客户。

得益于中国电池企业的投资,2023年中国有望再次成为匈牙利最大的投资来源国。人口不到20万的德布勒森市,也变成匈牙利乃至欧洲的动力电池产业高地。

现在世界第四,即将升到世界第二

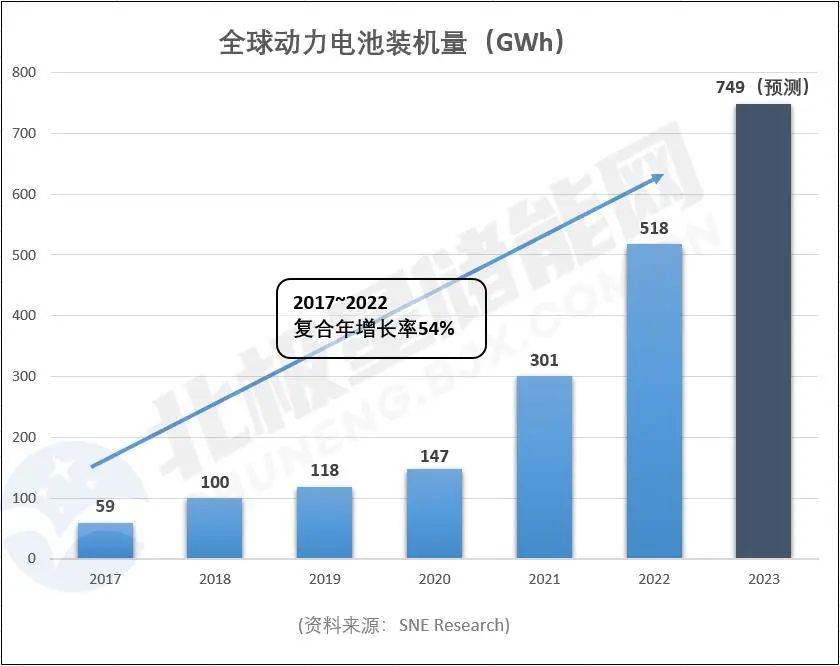

彭博新能源财经数据显示,2022年中国电池产能居全球第一,893GWh,占比达77%;波兰和美国分列第二和第三位,生产了73和70GWh的电池,全球占比均为6%;匈牙利排名第四,38Gwh,全球产能占比为3%。

为什么是匈牙利?主要受跨国车企尤其是德国车企的电动化转型带动。

奔驰和宝马都在匈牙利建设电动汽车工厂,奥迪在匈牙利工厂启动了电机生产。“全世界只有匈牙利、中国和德国三个国家,同时拥有世界三大豪华品牌的制造工厂。”西雅尔多称。

为了满足跨国车企的采购需求,作为供应商的中国电池供应商们,纷纷前来建厂。

规模最大的当属宁德时代。2022年宁德时代宣布在匈牙利建设欧洲第二家电池工厂,产能100GWh,是位于德国的首家电池工厂(14GWh)的7倍,将在当地创造9000个新工作岗位,供应奔驰、宝马和大众等客户。

在宁德时代看来,匈牙利的优势有三:首先,匈牙利有悠久的汽车制造产业历史,产业配套良好,周边地区原材料丰富;其次,匈牙利地处欧洲中心地带,区位优势突出,聚集大批整车企业,在当地建厂便于及时响应客户需求;第三,匈牙利尤其是德布勒森市的投资环境优越,拥有良好的基础设施和人才储备。

亿纬锂能也选址匈牙利德布勒森,2023年6月,亿纬锂能宣布在此投资13.1亿欧元(约合人民币99.7亿元),生产大圆柱电池,用于供应宝马。

此前,恩捷股份(96.350, -2.15, -2.18%)(002812.SZ)2021年在匈牙利德布勒森投资建设锂电池隔膜生产基地,投资3.4亿欧元,目前正在进行投产前准备;2022年,蔚来在匈牙利建设全球首个海外工厂,是蔚来加电产品的欧洲制造中心、服务中心和研发中心,同样位于德布勒森。

由于在建项目多,西雅尔多称,匈牙利动力电池产量现在排名全球第四,待投资项目全部建成达产,排名将上升为全球第二。

不难发现,这些投资都汇聚在一个地方——德布勒森。这里人口仅有20万人,也不为大多数中国人所熟知,但宁德时代和亿纬锂能两大电池制造商落户之后,吸引了上游供应链企业落地,已经出现电池产业链集聚效应。

西雅尔多透露,不久之后,另一家全球前十的动力电池企业将宣布匈牙利投资计划,希望打造出欧洲大型电池生产集群,向整个欧洲乃至全球供应汽车电池。

中国电池企业,成匈牙利最大外资来源

过去一年半,动力电池是匈牙利第一大出口产品,助推匈牙利2022年出口额攀升至世界第34位。而匈牙利的人口世界排名是第95位。

“电动汽车行业是东西方经济真正的交汇点。西方主要汽车制造商很快会将重点转向电动汽车,目前电池主要生产国为中国和韩国,这也从侧面证明匈牙利是东西方经济的良好交汇点。”西雅尔多说。

匈牙利承接一系列中国电池企业的大额投资,离不开政策环境。

近年中国和匈牙利的政治和经济关系密切,被评为“迎来历史最好时期”。2015年,匈牙利是第一个加入“一带一路”倡议的欧洲国家。

匈牙利于2011年正式启动“向东开放”政策,时任匈牙利总理认为,世界经济增长中心正在向亚洲国家转移,匈牙利因此将目光投向东亚国家,通过较低的税率和有利的投资环境吸引亚洲企业。

西雅尔多认为,一系列来自中国的大额投资,说明匈牙利“向东开放”政策已经取得成功。

2020年,中国第一次成为匈牙利最大外资来源国,得益于中国电池企业的投资,2023年中国有望再次成为匈牙利最大的投资来源国。

匈牙利是“一带一路”倡议受益最大的国家。根据复旦大学公布的《2022年中国“一带一路”倡议投资报告》,中国投资的主要受益国分别为匈牙利(76亿美元)、沙特阿拉伯(56亿美元)和新加坡(25亿美元),“一带一路”倡议参与度增长最快的国家为匈牙利(6233%)、马来西亚(877%)和菲律宾(578%)。

据《中国日报》报道,华为、比亚迪(258.270, 2.57, 1.01%)、蔚来、联想、万华、中兴通讯(45.540, 0.36, 0.80%)等大型中国企业也纷纷在匈设立中东欧地区总部。

出海欧洲,机遇和挑战同在

除了匈牙利,中国电池制造商在欧洲有广泛的版图。

欧洲电池联盟负责人托雷·塞克尼斯在6月9日的世界动力电池大会上说,欧洲新增电池产能中有很多来自中国公司,目前已经投产和动工的中国电池企业项目有远景能源和宁德时代,宣布投资计划的中国公司有蜂巢能源、中创新航和亿纬锂能。

中国电池制造商帮助欧洲电池产能建设迅速上量。托雷·塞克尼斯援引数据表示,2012年欧洲电池产能小于1GWh,目前电池产能已有80GWh。到2025年和2030年,欧洲本土电池产能将分别达到458GWh和1083GWh。

现在欧洲电池产能还不能满足市场需求,2025年欧洲的动力电池需求预计为550GWh,2030年需求为1000GWh,供需平衡有望在2030年实现。

托雷·塞克尼斯指出,在原材料和熟练工人、电池相关机械设备方面,欧洲存在短板。据测算,欧洲到2025年缺乏80万名熟练工人,能源、土地和各项许可的成本较高,且欧洲本土只有1%的关键电池原材料生产。

更重要的是,近两年欧洲通过了一系列法规法案,希望构建本土电池产业链,保护性政策对中国电池企业开拓市场造成一定影响。

其中《电池与废电池法规》和《关键原材料法案》影响较大,要求到2030年关键原材料本土开采占比达到10%,原材料本土加工比例至少达到40%,本地回收比例至少达到15%,并确保各关键原材料对单一第三国的依赖程度不超过65%;同时,要求电池企业对重要原材料进行供应链尽调,超出碳足迹限值的电池企业被禁止进入欧洲。

为满足车企客户需求,中国电池制造商正在快速出海建厂,各方面挑战仍然存在,跨越才能实现真正的走出去和国际领先。